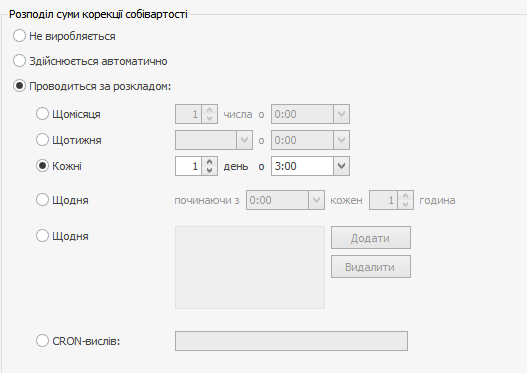

Розподіл суми коригування собівартості

При реєстрації надходження на від'ємні залишки відбувається автоматичне «вирівнювання» собівартості товару на складах за допомогою коригувальної проводки (тип СОБІВАР).

Операція корекції собівартості потрібна тільки для того, щоб у будь-який момент собівартість за одиницю не «зашкалювала». Приходи на від'ємний залишок є операціями, некоректними з точки зору обліку, і від них потрібно позбавлятися. За замовчуванням, вони дозволені в Syrve, але їх можна заборонити, якщо прибрати відповідні права доступу.

Якщо існування таких проводок не допускається правилами роботи підприємства, то сума корекції розподіляється («розмазується») по проводках прибуткових накладних.

Розподілом можна керувати за допомогою налаштування Розподіл суми коригування собівартості, яке знаходиться в розділі Адміністрування → Системні налаштування.

Варіант розподілу підбирається, виходячи з особливостей підприємства. Наприклад, невеликому ресторану буде достатньо автоматичної корекції, а для мережі більше підійде корекція за розкладом або CRON-виразом, яка дозволяє задавати час виконання операції.

| Варіант розподілу | Опис |

|---|---|

| Не виробляється | Проведення корекції буде відображатися у явному вигляді на рахунку складу після реєстрації надходження на від'ємні залишки. |

| Виконується автоматично | Сума корекції розподіляється в момент реєстрації надходження на від'ємні залишки. При великій кількості подібних операцій це може спричинити уповільнення роботи системи. |

| За розкладом | Розподіл суми коригування відбувається з обраною періодичністю. |

| CRON-вислів | Період розподілу задається CRON-виразом. Це необхідно у випадках, коли потрібно задати складний графік. Наприклад, в 1-й понеділок місяця корекція повинна виконуватися в обід, а в 2-й – о 3 годині ночі, і т. п. |

Приклад коригування собівартості при надходженні на від'ємний залишок

Корекція собівартості — проводка, яка вирівнює собівартість товару. Вона не змінює кількість товару на складі і виникає тільки при надходженні на від'ємний залишок. Сума корекції дорівнює різниці між кількістю від'ємного залишку, помноженого на ціну надходження, і книжковою собівартістю цього залишку (суммовим балансом залишку):

КОРР = («ціна надходження за одиницю» * «залишок до надходження кількісний») - «залишок до надходження сумовий»

Таким чином, для кожного надходження на від'ємний залишок собівартість після надходження буде дорівнювати ціні за одиницю цього надходження. Після корекції сумарний залишок після надходження повинен дорівнювати ціні за одиницю надходження, помноженій на кількісний залишок до надходження.

Розглянемо приклад:

- Після списання 1 кг товару з собівартістю 5 грн/кг отримуємо:

кількість: –1 кг

сума: – 5 гривень - Реєструємо надходження даного товару за ціною 10 грн/кг, отримуємо: кількість: 2 кг

сума: 20 гривень - Після надходження (собівартість дорівнює 15 грн/кг) отримуємо: залишок кількість: 1кг залишок

сума: 15 гривень - Обчислимо корекцію собівартості:

(10 грн/кг)*(-1кг) - (-5 грн) = -5 грн

сума: -5 гривень - Після корекції собівартість буде дорівнювати

10 грн/кг (15 грн/кг – 5 грн/кг),

отримуємо: залишок кількість: 1 кг сума: 10 гривень

Без корекції нова собівартість дорівнювала б 15 гривням за кг, що суперечить здоровому глузду, оскільки максимальна ціна купівлі товару становила 10 грн/кг. Після корекції нова собівартість товару дорівнюватиме ціні надходження.