План рахунків

Рух грошових коштів торговельного підприємства знаходить своє відображення на рахунках бухгалтерського обліку, які представлені в Плані рахунків. План рахунків являє собою схему реєстрації та групування фактів господарської діяльності (активів, зобов'язань, фінансових, господарських операцій тощо) в бухгалтерському обліку.

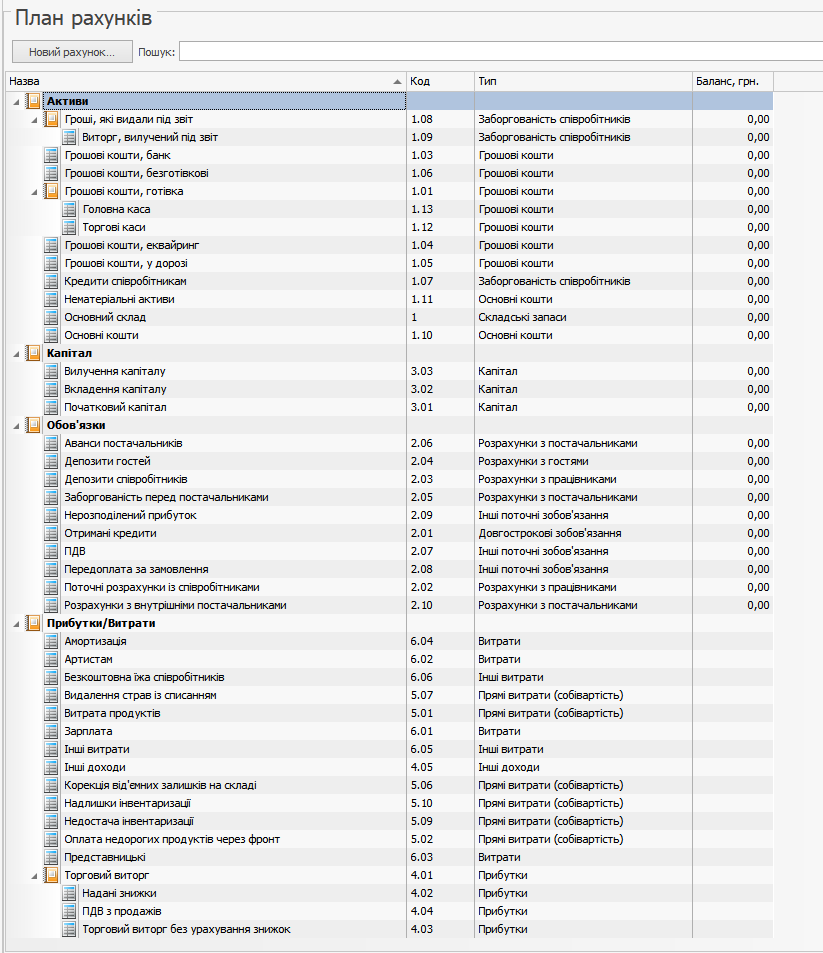

У Syrve план рахунків ведеться відповідно до міжнародних стандартів фінансової звітності. У стандартній поставці системи вже налаштовані рахунки основних типів, які традиційно використовуються в ресторанному бізнесі. Вони поділяються на чотири типи: активи, зобов'язання, капітал, доходи та витрати, що відповідають основним елементам звітності.

План рахунків викликається за допомогою пункту меню Фінанси → План рахунків.

Для обліку активів торговельного підприємства виділені такі рахунки:

- Грошові кошти, готівка

● Торгові каси – для обліку наявності та руху грошових коштів у касах торговельного підприємства. Уся виручка від продажу продукції, за якою було роздруковано фіскальний чек, автоматично обліковується на цьому рахунку. - Грошові кошти, банк – для обліку грошових коштів, що знаходяться на банківських рахунках торговельного підприємства.

- Грошові кошти, еквайринг – для обліку коштів, отримання яких поки не підтверджено. Наприклад, для випадку оплати замовлення банківською карткою. Після того, як банк-еквайр перекаже дані суми на розрахунковий рахунок підприємства, це буде необхідно відобразити в плані рахунків Syrve.

- Грошові кошти, в дорозі – для обліку сум, які передаються інкасаторам.

- Грошові кошти, безготівкові – за необхідності цей рахунок може використовуватися для накопичення готівкових грошових коштів, на нього можуть надходити платежі депозитними картками при прийманні касової виручки.

- На рахунку Кредити співробітникам ведеться облік сум, виданих співробітникам підприємства в якості кредиту.

- Для ведення розрахунків з працівниками підприємства за сумами, виданими під звіт на господарські витрати, виділено два рахунки:

● Гроші, видані під звіт

● Виручка, вилучена під звіт

Після того, як працівник витратив отримані гроші, він повинен за ними відзвітувати, наприклад, надати рахунки про придбання товарів. Після цього такі витрати зазвичай списують як виробничі витрати. - Основні засоби (Основні кошти) – рахунок призначений для узагальнення інформації про наявність та рух основних засобів організації, що знаходяться в експлуатації, запасі, на консервації, в оренді, довірчому управлінні.

- Нематеріальні активи – рахунок призначений для узагальнення інформації про наявність і рух нематеріальних активів організації, а також про витрати організації на технологічні роботи.

- Рахунки Склад <> призначені для обліку наявності та руху виробничих запасів на відповідних складах торговельного підприємства.

У групі рахунків Зобов'язання представлені рахунки для відображення заборгованості торговельного підприємства перед юридичними та фізичними особами, тобто за тими сумами, які тимчасово перебувають у розпорядженні торговельного підприємства:

- Поточні розрахунки з працівниками – рахунок відображає розрахунки організації з працівниками щодо оплати праці, а також виплати доходів засновникам.

- Депозити співробітників

- Заборгованість перед постачальниками – рахунок призначений для обліку розрахунків з постачальниками за отримані товарно-матеріальні цінності.

- Депозити гостей – рахунок для відображення взаєморозрахунків з особливими гостями торговельного підприємства.

- Передоплата за замовлення – рахунок, призначений для обліку грошових коштів, отриманих як передоплата.

- ПДВ – рахунок для обліку сум ПДВ на придбані у постачальників товари та реалізовану продукцію.

- Нерозподілений прибуток – рахунок для обліку всіх сум, отриманих від реалізації послуг торговельного підприємства.

- Отримані кредити – суми отриманих кредитів.

Для обліку власних джерел утворення господарських засобів – капіталу торговельного підприємства та нерозподіленого прибутку – призначені три рахунки:

- Початковий капітал – на рахунку ведеться облік статутного капіталу, який формується за рахунок внесків засновників. Розмір статутного капіталу відображається в установчих документах.

- Вкладення капіталу – використовується для обліку фінансових вкладень підприємства в державні цінні папери, акції, облігації тощо. Крім того, на цьому рахунку ведеться облік вкладів підприємства в статутні капітали інших організацій.

- Вилучення капіталу

У групі «Доходи / Витрати» представлені рахунки для обліку наступних сум (баланс за даними рахунками не ведеться):

- Витрата продуктів – рахунок для обліку вартості продуктів, які були списані зі складів в результаті продажу тих чи інших страв.

- Оплата недорогих продуктів через Syrve POS.

- Корекція від'ємних залишків на складі – рахунок для обліку сум, які автоматично додаються або віднімаються від загальної вартості продуктів, що знаходяться на складі, у разі виникнення від'ємних залишків цих продуктів.

- Вилучення страв зі списанням – рахунок для обліку вартості продукції, яка була списана зі складу.

- Торговий виторг – на цьому рахунку накопичуються суми, отримані від продажу продукції, зареєстрованої на всіх касових апаратах торгового підприємства.

● Надані знижки – рахунок для накопичення сум, на які була зменшена вартість замовлень у зв'язку з наданням знижки.

● Торговельна виручка без урахування знижок – рахунок для обліку повної вартості всіх проданих послуг торговельного підприємства (за винятком тих, які були закриті за рахунок закладу). - Зарплата

- Артистам – суми грошових коштів, витрачені на оплату послуг запрошених артистів.

- Представницькі – суми грошових коштів, списані на представницькі витрати.

- Амортизація – рахунок призначений для узагальнення інформації про амортизацію, накопичену за час експлуатації об'єктів основних засобів.

- ПДВ з продажів – суми ПДВ від вартості реалізованої продукції.

- Інші доходи

- Для обліку результатів інвентаризацій на складах призначені рахунки Надлишки інвентаризації та Недостача інвентаризації.

- Інші витрати

- Безкоштовне харчування співробітників – вартість продукції, списаної як безкоштовне харчування співробітників торговельного підприємства.

Рахунки можуть бути додані або заблоковані для того, щоб операції по них більше не проводилися. Див. статтю План рахунків.

Щоб переглянути або зареєструвати операцію за будь-яким рахунком, необхідно подвійним клацанням миші на відповідному записі відкрити картку даного рахунку.

Проведення за різними операціями перераховані в статті Довідник проводок.